Джеймс Буллард, президент Федерального Резервного Банка Сент-Луиса, на пошлой неделе вызвал полемику, когда предложил, чтобы ФРС продолжила программу скупки бондов и после октября. Но на встрече 6 октября политические деятели поступили, как было предусмотрено, и "договорились закончить программу скупки". Однако, один из голосовавших согласился с мистером Буллардом. Согласно официальному пресс-релизу,

"Против этого голосовал Нарайана Кочерлакота, который полагает, что в свете продолжающейся неповоротливости инфляционных прогнозов и недавнего сокращения рыночных мероприятий в связи с долгосрочными инфляционными ожиданиями, Комитет должен придерживаться нынешних заданных целей федерального финансирования как минимум до тех пор, пока прогноз инфляции на один-два года вперёд не вернётся к 2 %, и надо продолжать программу покупки активов на нынешнем уровне".

Эти действия вчера завершили начавшуюся в январе 2014 фазу вызывающих споры QE3 под руководством Бена Бернанке, продолжавшихся и при Дженет Йеллен.

"Это не конец монетарных смягчений"

Хотя заголовок в "Уолл-Стрит Джорнал" подаёт это действо, как завершение "главы о лёгких деньгах", более внимательный взгляд показывает, что, скорее всего, это не так. "Джорнал" в редакционном материале в тот же день предлагает лучшую перспективу, подкреплённую данными и риторикой пресс-релиза. Во многом в ущерб будущему экономическому благосостоянию, "завершение покупки бондов ФРС вовсе не означает конца монетарных смягчений".

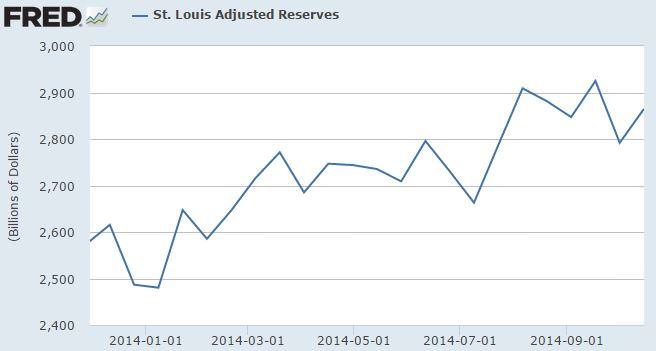

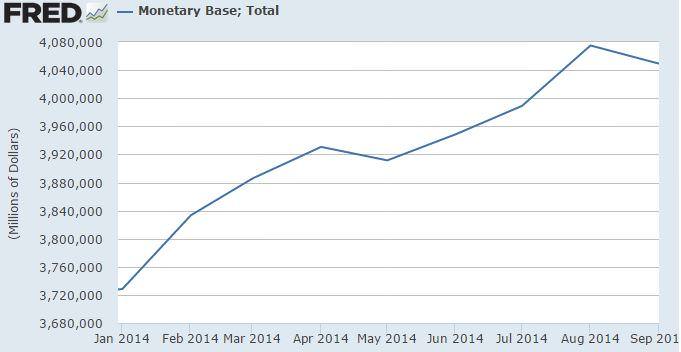

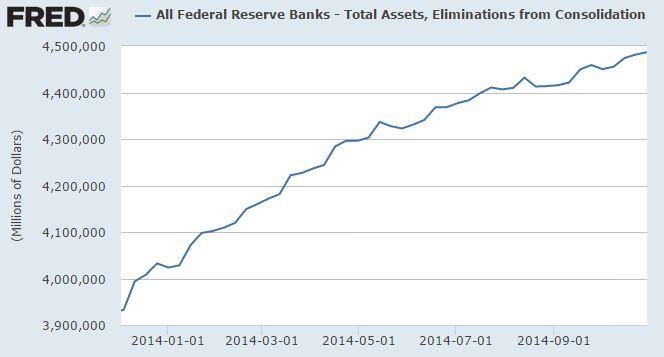

Хотя количественные смягчения внесли свой вклад в огромное расширение балансов ФРС – теперь почти $4.5 триллиона активов – это ещё далеко не всё. Даже при том, что ФРС заканчивает новые покупки привилегированных активов, балансы ФРС не сократятся. Как указал "Уолл-Стрит Джорнал", "количественные смягчения не закончены, и ФРС будет реинвестировать основные платежи от своих укрепляющихся ценных бумаг". Ещё более значимо, что за время прошедшей фазы наблюдалось продолжающееся расширение трёх крупных мероприятий в деятельности ФРС: скорректированные резервы ФРС Сент-Луиса (Рис. 1), монетарная база (Рис. 2), и Банки ФРС – Общие активы, Исключение из программы консолидации (Рис. 3). (Все данные из экономических показателей FRED по ФРС Сент-Луиса, расчёты мои):

Рис.1

Рис. 2

Рис. 3

Балансы ФРС продолжают расширяться

Несмотря на некоторые взлёты и падения, скорректированные резервы выросли на 15,8% с января по сентябрь 2014, монетарная база – на 8,6% и консолидированные активы – на 10,7%. При том, что покупки QE были на уровне $85 миллиардов в месяц на пике, то это постоянное расширение балансов ФРС и других значимых монетарных структур, завершение этой фазы и конец количественных смягчений представляют собой не изменение политической позиции, а всего лишь сдвиг в выборе инструментов. Монетарное искажение продолжается, не прекращаясь. Единственный плюс в изменениях в том, что более традиционные инструменты монетарных манипуляций создают только традиционные рыночные искажения: Эффекты Кантилона, ложные относительные цены, особые процентные ставки и соответствующее неправильное направление производства и плохие инвестиции. Временно исчезла самая опасная "монетарно-промышленная" политика, при которой банкиры из центробанков ещё больше искажают распределение кредитов, выбирая выигравших и проигравших.

Как видно из пресс-релиза ФРС, политика после QE3 будет, несмотря на оптимизм Джона Тейлора (который считает, что будет не так), по-прежнему будет отклоняться от курса на возвращение к более сбалансированным, менее потенциально обреченной на провал политикой, основанной на правилах. Вместо проталкиваемого ФРС неблагоразумного двойного мандата и твёрдой веры руководства ФРС в тобиновское кейнсианство, политика будет продолжать "поощрять максимальную занятость". Это несмотря на сильные теоретические аргументы (Австрийскую теорию бизнес-циклов и больше представляющую главное направление гипотезу естественного уровня безработицы) [1] и неплохие эмпирические доказательства того, что любой краткосрочный позитивный эффект монетарной политики, который она может оказать на занятость и производство, оказывается временным, и в долгосрочной перспективе, по Хайеку, вызывает ещё большую нестабильность и потенциально ещё большую безработицу.

Долговечное наследие QE

Как указал Дэвид Хоуден в "Семена QE уже посеяны", и подчеркнул Хайек (в "Безработица и Монетарная политика: правительство, как генератор "бизнес-цикла"), и недавно сформулировал Равьер (в "Переосмысление основанной на капитале Макроэкономики"), семена лёгких денег и создания кредитов, даже посеянные во времена упущенных возможностей, позже дают всходы нестабильности, плохих инвестиций, банкротств и приводят к экономическому дисбалансу. Они не приносят обещанного возврата к процветанию, устойчивому росту и высокой занятости.

Но очевидна лишь фаза выхода, а не реальное изменение направления политики, то предупреждение Джи Салерно ("Переформулирование австрийской теории бизнес-цикла в свете финансового кризиса", с. 41) остается весьма значимо:

"При условии беспрецедентных монетарных интервенций ФРС и огромном дефиците, накопленном администрацией Обамы, ABCT раскрывает подозрительную природу нынешнего восстановление и растущую вероятность того, что экономика США направляется к стагфляции в стиле 1970-х".

Хотя весьма маловероятно, что осталось время поступить правильно, но надо последовать политическому совету Ротбарда и австрийцев, как говорилось ранее во всех подробностях тут и тут. Несмотря не некоторые кратковременные затраты, которые, вероятно, малы в сравнении с ценой десятилетней стагфляции, такая политика – единственный надёжный способ вернуть экономику к устойчивому процветанию.