Россия, которая по запасам редкоземельных металлов занимает второе место на планете, до сих пор импортирует порядка 90% такой конечной продукции. Такое заявление, как сказано на сайте Кремля, сделал Владимир Путин в рамках совещания с членами экономического блока кабмина и представителями бизнес-сообщества. Совещание прошло во время поездки президента в Великий Новгород, где он посетил предприятие "Акрон", производящее минеральные удобрения. По словам Путина, российское производство редкоземельных металлов составляет всего 2% от общемирового. Президент заявил, что область применения редкоземельных металлов очень велика. Они используются в энергетике, нефтехимии, автопроме, судостроении, строительной индустрии и электронике. Критически важно собственное производство редкоземельных металлов и для оборонной отрасли, выпуска вооружений. В связи с этим Путин призвал развивать данную сферу. Современные тенденции производства и потребления редкоземельных и редких металлов в мире и России Петров И.М., ООО "Исследовательская группа "Инфомайн"

Современные тенденции производства и потребления редкоземельных и редких металлов в мире и России

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

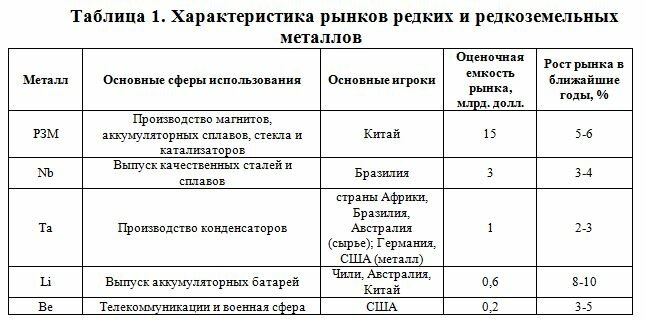

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

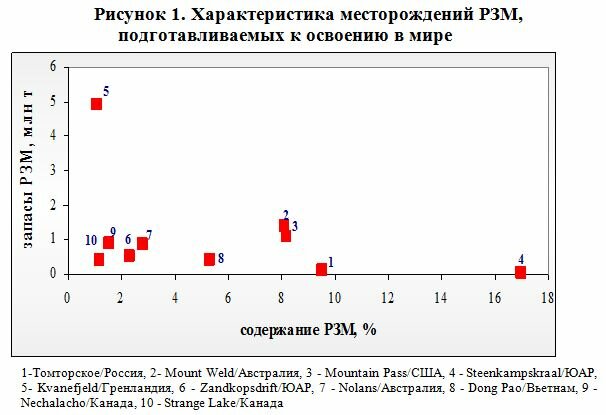

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод "Силмет", принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания "Акрон".

Редкие металлы.

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания "Стальмаг" (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России ("Северсталь", ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией "Металлы Восточной Сибири" вместе с ОАО "Роснано" заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы "Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года", где отдельно выделена подпрограмма "Развитие промышленности редких и редкоземельных металлов".

|