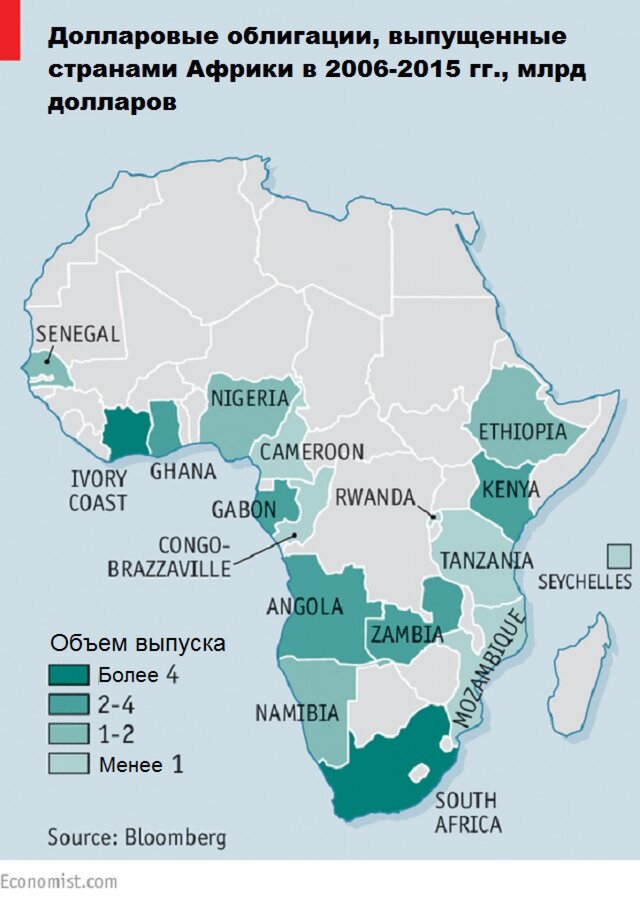

Еще десять лет назад африканские облигации были большой редкостью. Из всех стран южнее Сахары лишь Южно-Африканская Республика продавала иностранным инвесторам деноминированные в долларах облигации. Сегодня это делают уже 16 стран.

Африканские государства (за исключением ЮАР) разместили в прошлом году долларовых долговых обязательств на сумму $6,75 млрд, что немного меньше рекордного показателя в $7 млрд в 2014 г. Однако резкое ослабление местных валют, низкие цены на сырье и повышение процентных ставок в Америке сделали иностранное заимствование слишком дорогим удовольствием.

Высокодоходные облигации Африки устраивали как инвесторов, так и правительства. Имея мизерную прибыль по государственным облигациям в своих странах, пенсионные фонды богатого мира устремились в Африку за более высокой доходностью.

В свою очередь африканские правительства, выпуская долговые обязательства в долларах, могли избежать двухзначной ставки, которую они платят при заимствовании у себя дома. В течение какого-то времени все были довольны.

Первое размещение долларовых облигаций Ганы в четыре раза превысило намеченную сумму подписки. Замбия, поддерживаемая высокими ценами на медь, добилась еще более впечатляющих результатов: ее десятилетние облигации (выпущенные в 2012 г.) в 24 раза превысили первоначально намеченную сумму подписки и были проданы с доходностью в 5,6%.

Правительства смогли размещать облигации во многом благодаря списанию долгов, что позволило снизить внешний долг региона с пикового показателя 76% ВВП в 1994 г. до 25% ВВП в 2008 г., отмечает британский журнал The Economist.

Однако в последнее время кредитоспособность Африки резко упала. Региональные темпы роста замедлились в прошлом году до 3,5% по сравнению с 5% в 2014 г. Дешевое сырье сильно ударило по государственным доходам. Кроме того, перспектива дальнейшего повышения ставок в Америке заставляет правительства развивающихся рынков платить более высокие премиальные для привлечения инвесторов.

В октябре Гана разместила 15-летние облигации с доходностью 10,75%, а Замбии, Анголе и Камеруну пришлось продавать новые долговые инструменты с доходностью выше 9%. Многие экономисты называют ошибкой (или даже сумасшествием) продолжение заимствования в долларах.

В наиболее уязвимом положении оказались страны с обвалившимися валютами. Замбийская квача в прошлом году рухнула на 42% по отношению к доллару, что удвоило почти в два раза стоимость обслуживания внешнего долга.

Дебют Ганы на рынке долговых инструментов сопровождался увеличением текущих расходов, включая повышение зарплат государственным служащим. После трех лет двухзначного дефицита долг Ганы превысил 70% ВВП, что заставило власти в 2015 г. обратиться за помощью в МВФ (то же самое, скорее всего, сделает и Замбия).

В некоторых странах размещение облигаций привело к политическому скандалу: в Кении оппозиционные лидеры заявили, что часть привлеченных средств были разворованы.

Однако нельзя говорить, что подобные проблемы существуют повсюду. Так, например, Эфиопия продолжает уверенно расти. Среднее соотношение долга к ВВП в регионе всего 42% (хотя и эта цифра начинает увеличиваться).

Реструктуризация выплат по облигациям дает властям пространство для маневра. Средний срок погашения долговых инструментов - 11 лет, так что до середины 2020 г. большинству стран необходимо лишь выплачивать проценты, размер которых зафиксирован.

Ежегодная стоимость обслуживания нынешних облигаций не превышает 1% ВВП. "Не следует ожидать, что в ближайшее время в Африке наступит крупномасштабный долговой кризис, - считает Амаду Су из Брукингского института. - Однако для властей пришло время взяться за ум".

Эксперты советуют африканским правительствам выпускать облигации не в долларах, а в местной валюте, что позволит избежать угрозы неустойчивого курса валют. Страны также должны создавать внутренних институциональных инвесторов (в настоящее время большую часть местных облигаций покупают банки).

Так, например, Нигерия активно реформирует свою пенсионную систему, и активы пенсионных фондов ежегодно увеличиваются на 25-30% в последние пять лет. Тем не менее доходность долларовых облигаций все еще намного ниже, чем по внутренним: Гана платила в ноябре 24% по облигациям в местной валюте.

На фоне снижения налоговых поступлений африканским правительствам придется занимать где-то еще. Долларовое заимствование станет более дорогим, но оно полностью не исчезнет. |