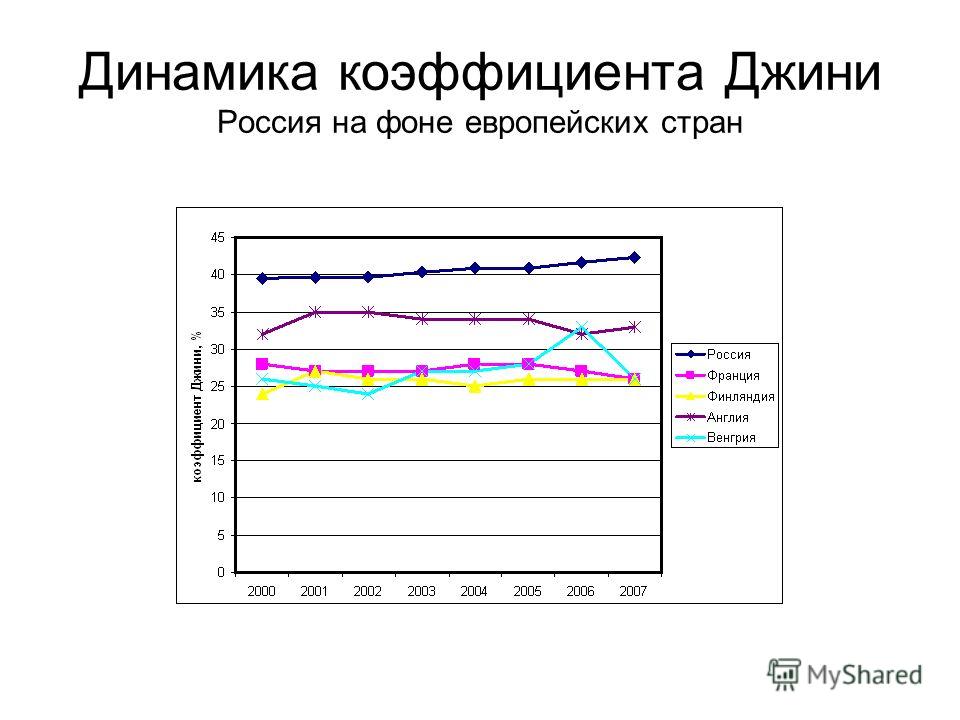

Невеселые картинки. Пост седьмой Последние 25 лет в России неуклонно нарастали дифференциация населения по доходам и имуществу, социальное расслоение, концентрация доходов и активов у наиболее богатых групп и особенно верхнего одного процента, а также реальная, а не показная социальная несправедливость. Для оценки дифференциации доходов используются различные показатели. Наиболее широко известен коэффициент Джини. Он характеризует отклонение фактического распределения доходов от равномерного. Чем коэффициент Джини выше, тем сильнее дифференциация, и наоборот. Если в 1992 г. коэффициент Джини составлял 0,29, то в настоящее время больше 0,41. Причем в 2016 г. он по прогнозам увеличится до 0,43. При этом, согласно различным исследованиям, осуществленным экономистами, придерживающимися различных школ – от марксистской до австрийской школы экономики – непосредственно в городах-миллионниках и регионах этот коэффициент, рассчитанный не на основе данных Росстата, а исходя из первичных данных, составляет от 0,5 до 0,7.

Постоянно растущий даже по данным Росстата, коэффициент Джини существенно превышает соответствующий показатель в подавляющем большинстве европейских стран.

Зачастую на различного рода псевдопатриотических ресурсах указывается, что российский коэффициент Джини примерно сопоставим с американским. Формально это действительно так. Однако в реальности, как это часто бывает, все выглядит иначе. Причина в том, что коэффициент Джини характеризует дифференциацию не располагаемых, а полученных доходов. Для России они совпадают, поскольку в стране действует плоская шкала налогообложения личных доходов – 13%. Ни в одной развитой стране мира плоская шкала не применяется. Везде – в Европе и Северной Америке – действуют прогрессивные шкалы, где с ростом уровня доходов увеличивается и процент налогообложения. Соответственно при одном и том же коэффициенте Джини по получаемым доходам в зависимости от шкалы налогообложения формируются совершенно разные коэффициенты располагаемого дохода. Поскольку в США действует прогрессивная шкала, которая, видимо, в ближайшие годы станет еще более асимметричной в сторону увеличения налога на богатых, то там реальный уровень дифференциации по доходам ниже, чем в России. Еще одним широко используемым показателем дифференциации является коэффициент дифференциации фондов. Динамика коэффициента фондов, который характеризует степень социального расслоения и определяется как соотношение между средними уровнями денежных доходов первой (беднейшей) и пятой (наиболее богатой) квинтильных (20%-ных) групп населения свидетельствует об устойчивой тенденции роста дифференциации доходов. За период 1992–2012 гг. значение коэффициента фондов выросло более чем вдвое (в 2,1 раза). Если в 1992 г. доходы наиболее обеспеченного населения превышали доходы наименее обеспеченного в 8 раз, то к 2013 г. – уже в 16,4 раза. Официально рассчитываемый коэффициент фондов существенно (не менее, чем в два раза) занижает реальную дифференциацию доходов населения по нескольким причинам: - коэффициент фондов официально рассчитывается по информации бюджетной статистики. А любое обследование домашних хозяйств не включает маргинальные слои, доля которых сегодня, по оценкам социологов, достигает 7–10% населения. Также в сеть обследования не попадают доходы сверхбогатых (5%). Таким образом, бюджетная статистика описывает уровень жизни только 80–85% населения страны; - при расчете коэффициента фондов учитывается лишь величина официально зарегистрированных доходов, без учета теневых выплат (около 30–40% финансовых средств), сосредоточенных в основном в руках наиболее обеспеченных слоев населения. - при расчете коэффициента фондов используется разбивка объема всех денежных доходов на пять групп (от 20% высокообеспеченных до 20% низкообеспеченных), а не на десять (от 10% высокообеспеченных до 10% низкообеспеченных. Поскольку иногда в откликах на серию постов "Невеселые картинки" встречаются упреки в намеренном выпячивании недостатков, позволю себе процитировать только что изданную книгу "Экономика несправедливости" Председателя партии Справедливая Россия Сергея Миронова: "Главная причина этого – вопиющее и все более возрастающее материальное неравенство граждан России. По данным Росстата, доходы 10 % самых богатых граждан превосходили доходы 10 % самых бедных в 1995 году в 13,5 раза, в 2005 году – в 15,2 раза, а в 2014 году – уже в 16 раз. И это официальная статистика, а по экспертным оценкам, с учетом скрытых либо замаскированных доходов реальный разрыв между этими группами населения достигает и даже превышает 30-кратную величину. Для сравнения: в странах Евросоюза после уплаты налогов и получения социальных пособий доходы 10 % самых богатых граждан только в 4–6 раз выше, чем у 10 % самых бедных. Благодаря более равномерному распределению доходов, относительно бедная часть населения получает гораздо бòльшую, чем в России, долю ВВП, что позволяет успешно решать социальные проблемы. Крайне неравномерное и несправедливое распределение российского национального дохода привело к тому, что вместо достойной жизни для всех сегодня в обществе есть два полюса – безумной роскоши и беспросветной бедности. В России всего лишь 1,5 % населения владеет 50 % национального богатства. Если 440 тыс. самых богатых семей получают свыше 100 тыс. долларов в год, то 22 млн. человек имеют в 2015 году доходы ниже официального прожиточного минимума. При этом еще недавно, осенью 2014 года, их число составляло 15,7 млн. человек". В 2008 году в России, по данным журнала Forbes, проживало 32 миллиардера, а в 2009, кризисном году, их число увеличилось почти вдвое — 62. По данным организации Wealth-X, сегодня в России насчитывается уже 97 миллиардеров с суммарным состоянием в 380 млрд. долларов. Два года назад миллиардеров было 80. В России на начало 2015 года проживало 155 000 долларовых миллионеров. Годом ранее их было 180 000. Об этом сообщается в отчете одного из крупнейших мировых частных банков RBC Wealth Management. Почти в три раза в России тоньше средняя прослойка населения с капиталом от 10 до 100 тысяч долларов на человека: у нас таковых 8%, в мире — почти 23%. Зато наши богатые — одни из самых богатых на планете: долларовые миллиардеры всего мира обладают 2% мировых богатств, а российские миллиардеры — 30% богатств России. Количество миллиардеров растет быстрее на развивающихся рынках по сравнению с развитыми странами, причем в развивающихся странах миллиардерами все чаще становятся путем создания новых продуктов или бизнесов, а не за счет использования связей с добывающим сектором или близости к политическим силам, выяснили в своем исследовании "Происхождение сверхбогатых: база данных характеристик миллиардеров" Каролин Фройнд и Сара Оливер из вашингтонского Института мировой экономики Петерсона. Однако к России этот вывод неприменим, и в этом отношении она сопоставима только с узким кругом стран, таких как Ангола или Румыния. Ученые взяли за основу своего исследования рейтинг Forbes за 1996–2015 годы и добавили к нему более подробные индивидуальные данные. В список 2015 года вошли 1826 миллиардеров. "Что выделяет Россию на общем фоне, так это преобладание политических связей и природных ресурсов в создании богатства. Россия отстает по показателям числа основателей компаний, но оказывается впереди по объему "политически связанного" богатства, даже в сравнении с другими странами БРИКС", — говорит Каролин Фройнд, соавтор исследования и бывший главный экономист Всемирного банка по Ближнему Востоку и Северной Африке. В России доля богатства, возникшего благодаря политическим связям, намного выше, чем в любой другой стране БРИКС, подчеркивает она. Согласно результатам анализа в России 64% миллиардеров стали обладателями такого богатства благодаря политическим связям и "близости" к сырьевым ресурсам. В других странах БРИКС — Бразилии, Индии, Китае и ЮАР — эта доля составляет 4,6, 10,7, 9,2 и 12,5% соответственно. Доля миллиардеров — основателей компаний в этих государствах превышает 20%, а в Китае достигает отметки 40,1%. Но в России она равна лишь 10,8%. В России не только слишком много политически мотивированного и связанного с ресурсами богатства — слишком высока его доля, учитывая долю России в глобальном бизнесе. "Обычно большие компании и большие деньги идут рука об руку, у Китая и США много и того, и другого; у России и Бразилии слишком много денег с учетом их доли в числе крупных корпораций", — говорит эксперт. Среди российских миллиардеров нет Масков, Круппов или Паккардов. Ни один из них не создал новой корпорации, добившейся выдающихся успехов на внутренних и глобальных рынках. Никто не построил богатство на выдающихся изобретениях, инновациях, выводе на рынки новых продуктов, технологий и решений. Источники российского богатства – это несправедливая грабительская приватизации, в преддверии которой цена российских основных производственных фондов была искусственно занижена в 20 раз, и различного рода государственные заказы и подряды. Однако, самое худшее не это. Подавляющую часть российских богатых нельзя назвать капиталистами в классическим смысле слова. Капитал, как известно, это, прежде всего инвестиции в расширенное воспроизводство. Это накопление, которое материализуется в новых НИОКР, технологиях, организационных решениях. Российское богатство как внутри, так и вовне страны материализовалось, прежде всего, в имуществе – дворцах, яхтах, недвижимости, а также в зарубежных активах и кэше. В этом смысле говорить о существовании в России капитализма не приходится. Также не приходится говорить об экспорте капитала. Классический экспорт капитала – это опять же вложение в активы, экспансию на внешние рынки. Что же до российского одного процента, на который приходится львиная доля вывезенных из страны за последние 25 лет 1,5 трлн. долларов, о чем я писала еще три года назад в цикле "Законы загонной охоты", то он, продав полученные активы, что называется "вышел в кэш", который хранится в финансовых институтах по всему миру. В настоящее время некоторые деятели правительства призывают затянуть население пояса и пострадать во имя будущего процветания. Вполне очевидно, что у страны нет альтернативы, кроме реиндустриализации, но на принципиально новой технологической основе, связанной с Третьей производственной революцией. Главным источником средств для индустриализации должны, безусловно, стать активы верхних 10, и особенно одного процента населения. Поиск любых других источников чреват резким, в том числе скачкообразным нарастанием социальной напряженности. Кстати об этом свидетельствует число просмотров песни о нефти. В следующем посте постараемся проанализировать, как обстоят дела с высокотехнологичными отраслями и производствами, которые во всем мире определяют лицо страны, ее конкурентоспособность и национальную безопасность. Невеселые картинки. Пост восьмой.

Недавно правительство сообщило: "Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте с 2011 по 2015 годы составила 19,6%, 20,1%, 21,0%, 21,6% и 21,3% валового внутреннего продукта соответственно (рост в 1,09 раза относительно уровня 2011 года)". На первый взгляд все выглядит замечательно. Когда пятая часть экономики относится к высокотехнологичному сектору, вполне можно говорить о принадлежности страны к группе мировых научно-технических лидеров. Соответственно многие ресурсы определенной направленности в последние месяцы запестрели заголовками типа "Россия соскочила с “нефтегазовой иглы”".

Однако если обратиться к методике расчета показателя "Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте" утвержденной приказом Росстата от 14 января 2014 г. № 21, то становится понятным, что в реальности все обстоит совершенно иначе, чем в российской статистике. ВВП Росстат считает так же, как это делают ОЭСР, Всемирный банк и т.п., т.е. по международной методике. А долю высокотехнологичной продукции – по собственной. Если обратиться к методике, то изумление вызывает заголовок первой же таблицы – "Перечень видов экономической деятельности, включаемых в состав группы высокотехнологичных, среднетехнологичных высокого уровня и наукоемких отраслей для расчета показателя “Доля продукции высокотехнологичных и наукоемких отраслей в валовом внутреннем продукте”". Прежде всего, появляется невиданная в мире группа отраслей – "среднетехнологичные отрасли высокого уровня", которые включаются в высокотехнологичные. Критерием отнесения к уровню выступает доля НИОКР в выручке, устанавливаемая исключительно самим Росстатом, а также доля лиц с высшим образованием в отрасли, вне зависимости от того, по какой специальности или профессии оно получено. В результате в высокотехнологичные и наукоемкие отрасли у нас попадают сектора, которые нигде в мире таковыми не считаются. Если пересчитать долю продукции высокотехнологичных и наукоемких отраслей в ВВП в соответствии с международными методиками, то получится примерно 8-9%, а никак не 21%. Это и есть реальная доля высокотехнологичных и наукоемких отраслей в ВВП. На самом деле картина еще хуже. Значительная часть цены российской продукции, производимой в высокотехнологичных и наукоемких отраслях, приходится, как было показано ранее, на импортные комплектующие, компоненты, роялти за зарубежную интеллектуальную собственность, а также на амортизацию основных производственных фондов, хотя и принадлежащих российским резидентам, но произведенных за пределами нашей страны. Детальных расчетов, позволяющих установить долю ВВП, приходящуюся на продукцию высокотехнологичных и наукоемких отраслей собственно российского происхождения, не имеется. Грубая прикидка дает примерно 5%. По данным Министерства промышленности и торговли РФ, утвердившим 2 июля 2015 г. Приказ № 1809 "Об утверждении перечня высокотехнологичной продукции, работ и услуг, с учетом приоритетных направлений развития экономики", доля высокотехнологичных и наукоемких товаров в совокупном экспорте Российской Федерации составила в 2015 г. 3,2%. Это примерно соответствует уровню Турции – 3,44, Словении – 3,33 и Перу – 3,26 . Для сравнения в США и Китае этот показатель составляет 33%. При этом в Китае не менее половины приходится на продукцию транснациональных, в основном американских, немецких и британских компаний, являющихся владельцами интеллектуальной собственности и оборудования, используемого на предприятиях Китая. Что касается доли России в глобальном экспорте высокотехнологичной продукции, она вот уже примерно 10 лет не изменяется и составляет, согласно данным Минпрома, 0,4% от мирового экспорта высокотехнологичных и наукоемких товаров и услуг. Как это ни горько сознавать, на экспортной карте мира мы, как высокотехнологичная страна, почти не существуем. Одним из важнейших показателей, характеризующих реальный научно-технологический потенциал страны, является вклад интеллектуальной собственности в ВВП. В России по официальным данным он составляет менее 1%. Для сравнения в Китае – более 5%, в Германии – 8%, а в США по различным методикам – от 12 до 15%. При этом, американцы отнюдь не рекордсмены. Наибольший вклад интеллектуальной собственности в ВВП принадлежит Финляндии, еще 100 лет назад бывшей провинцией Российской Империи. У финнов интеллектуальная собственность обеспечивает примерно 20% объема ВВП страны. Это не измышление, а данные Военно-промышленного курьера ВПК. В мире разворачивается Третья (Четвертая) производственная революция. Принципиально новые производства, линии и т.п. массово и согласовано приходят на смену традиционным технологиям, организационным структурам и финансово-экономическому механизму, характерному для индустрии Второй производственной революции. Среди направлений производственной революции три, без сомнения, являются ключевыми. Это – робототехника, IT технологии и биотехнологии. О роботах и робототехнике писалось ранее. Однако в контексте сегодняшней темы имеет смысл еще раз вернуться к официальной статистике IFR (Международной Робототехнической Федерации). Ежегодные темпы прироста выпуска производственных роботов составляют от 15 до 20% в год. Роботизация охватила не только ведущие, но практически все индустриальные страны мира. Наибольшее количество роботов работает в настоящее время на предприятиях Китая. Второе место по числу индустриальных роботов на предприятиях занимает Япония, третье – Соединенные Штаты. На пять стран – Китай, Японию, США, Южную Корею и Германию – приходится более 70% занятых в производстве роботов. Если среди общего числа роботов выделить роботов и робототехнические линии, оснащенные вычислительным, или как его называет, "искусственным" интеллектом, то более 90% их производства и около 60% применения приходится на Америку. Сегодня в странах-лидерах Третьей (Четвертой) производственной революции на 10 тыс. рабочих, занятых в промышленности, приходится от 150 до 500 роботов. Что касается России, то, по данным Центра робототехники IT кластера Сколково, за 2015 г. в стране установлено менее 1 тыс. производственных роботов, из которых более 600 – зарубежного производства. Таким образом, не будет преувеличением сказать, что по состоянию на сегодняшний день картина просто катастрофическая. Робототехническая промышленность, формировавшаяся в последние годы СССР, в России так и не появилась. Практически уничтожено российское станкостроение. Еще в годы правительства Е.Примакова – Ю.Маслюкова российские станкостроители, несмотря на страшные удары, нанесенные отрасли рыночными фундаменталистами, не только продолжали обеспечивать станками значительную часть предприятий оборонно-промышленного комплекса, но и начали восстанавливать свои международные позиции, медленно, но верно наращивая экспорт. Однако уже в текущем столетии намечавшийся подъем сменился деградацией. В настоящее время останавливаются последние конкурентоспособные на внутреннем и международном рынках предприятия отрасли. В этой связи не вызывают удивления данные Росстата: число высокопроизводительных рабочих мест, оснащенных высокотехнологичным оборудованием в 2015 г. не росло, а сократилось примерно на 9%. Трудно было ожидать чего-либо другого в ситуации, когда собственное станкостроение и другие отрасли группы А, по сути, разрушены, а зарубежные станки и оборудование стало закупать все труднее частично из-за санкций, а главным образом, из-за падения цен на нефть и соответственно снижения экспортной выручки. Для характеристики других отраслей воспользуюсь обобщением баз данных Reuters , сделанным известным блоггером Spydell. В настоящий момент всего пять стран занимают 86% от глобального рынка ИТ и производства технологических и высокотехнологических товаров потребительского назначения (типа бытовой техники, аудио, видео, ТВ и т.д.). Компании новой экономики – это корпорации, зарождение которых или основный импульс развития был дан после 70-х годов XX века. Cреди 500 крупнейших публичных компаний высокотехнологичной экономики есть только условно российская – Яндекс . Еще одна непубличная российская компания - Лаборатория Касперского -входит в число глобальных IT лидеров. В 2015 г. годовой объем выручки отрасли IT и производства высокотехнологичных товаров потребительского назначения составил порядка $3.4 трлн. На США приходится 41.8% ($1.42 трлн.). На втором месте Япония ($478 млрд.), далее Китай ($367 млрд.), Тайвань ($357 млрд.), Южная Корея ($323 млрд.). Страны Западной Европы в совокупности производят продукции на около $310 млрд., из них – Франция ($90 млрд.) и Швеция ($61 млрд.). Россия на этот праздник жизни не попала. С 1992 г. российская экономика формируется как экономика нулевых, низших и низких переделов, типа добычи и производства натуральных нефти и газа, леса, зерна, руды, наименее технологичных удобрений и низкокачественных металлов. В результате по объемам выручки рынка IT и производству высокотехнологических товаров потребительского назначения Россия занимает 31-е место в мире, в окружении Таиланда, Словении, Бразилии и Египта. По объему биотехнологической и фармацевтической продукции Россия занимает 37-е место в мире. Выше нас уже знакомая Словения, ниже –Бангладеш. Объем продукции этой отрасли в 2015 г. составил $1,2 млрд. Для сравнения в США – лидере биотеха – $509 млрд., а в занимающем 10-е место Израиле – $21 млрд. Нужно также помнить, что значительная часть нашей фармацевтики производит лекарства на основе чужой интеллектуальной собственности, широко используя импортные субстанции и т.п. За 25 лет произошла невиданная деградация российского биотехнологического комплекса. На рубеже 80-90-х гг. по американским оценкам, предприятия советского Главмикробиопрома, как минимум, не уступали американской биотехнологической промышленности, а по многим направлениям и превосходили ее. Очень часто приводят аргумент, что с высокими технологиями все в порядке, поскольку у нас есть мощнейший ОПК. По данным Центра анализа мировой торговли оружием, в 2015 г. объем мирового экспорта и импорта обычных вооружений составляет $92,8 млрд. Первое место занимают США, на которые приходится $41,5 млрд. или 45% общемирового объема экспорта. На втором месте Россия с $13,4 млрд. или 15% от мирового рынка. Фактически, по оценкам экспертов, именно на этот сегмент приходится не менее 85-90% всего объема высокотехнологичного экспорта. При несомненных успехах на мировом рынке вооружений, имеются и серьезные проблемы. Прежде всего, основная открытая номенклатура поставок – это так называемые традиционные виды вооружений. На этих рынках до сих пор российская оборонка опирается в немалой степени на задел, созданный либо в последние годы существования СССР, либо разработки, осуществленные коллективами специалистов, сложившимися опять же еще в Советском Союзе. Вторая проблема связана с рынками. Главными импортерами продукции военного назначения из России являлись в последние годы Китай, Индия, Вьетнам и Венесуэла. В ближайшем будущем не только наращивать, но и сохранять объемы экспорта на эти рынки будет все труднее. Венесуэльская экономика обанкротилась. Вьетнам и Индия стараются максимально разнообразить объем поставщиков спецтехники и обострить конкуренцию между ними. Китай медленно но верно, реализует программы самообеспечения продукцией военного назначения. Чтобы сохранить свое присутствие на глобальном рынке спецтехники, необходим технологический скачок. Сегодня всем ясно: любая высокая технология имеет тройное – гражданское, оборонное и криминальное – применение. В Соединенных Штатах, ряде других стран НАТО, в Израиле, насколько известно в Китае и Индии, произошел официальный отказ от разделения экономики на гражданскую и оборонную. В Третьей стратегической инициативе инвестиций и инноваций, которая уже второй год реализуется в США, прямо записано: в условиях производственной революции весь бизнес, вне зависимости от размера, типа собственности и отрасли, должен работать на национальную безопасность. В современном мире решающим для национальной безопасности, суверенитета и подлинного могущества страны, становится общий производственно-технологический и научно-технический уровень экономики, а не ее отдельных отраслей, сегментов, и тем более производств. Уже сегодня, а тем более завтра, невозможно иметь высокотехнологичный оборонный сектор и примитивную воспроизводственную структуру экономики. Именно научный и технологический уровень сегодня является определяющим для процветания и выживания наций, народов и государств. В заключительном посте подведем некоторые итоги и постараемся рассмотреть предложения по изменению сложившейся ситуации. Невеселые картинки. Пост девятый.

В итоге 25 лет трансформации страна оказалась совершенно не там, где должна была быть и на что рассчитывало ее население. По объему ВВП в долларовом исчислении (без учета ППС) российская экономика примерно равна экономике штата Нью-Йорк. Наша доля в мировой торговле лишь немного превышает 2%. Что же касается высокотехнологичного наукоемкого экспорта, то он находится примерно в размерах статистической погрешности – 0,4% от мирового объема. В 2016 г. на Давосский форум был представлен доклад о развитии цифровых технологий и их влиянии на бизнес, быт и социальную жизнь. Цифровые технологии, как известно, являются несущей конструкцией Третьей (Четвертой) производственной революции. Согласно Докладу инноваций в цифровой экономике Российская Федерация занимает в этой области 41-е место в компании с Казахстаном, Кипром, Польшей, Уругваем и Коста-Рикой.

Страна, как было показано ранее, сначала интенсивно утилизировала советское наследство, а затем эксплуатировала доставшиеся от прошлых поколений недра. Взлет нулевых годов был связан, прежде всего, с беспрецедентным ростом цен на нефть и газ. Страна в этот период потребляла, потребляла и еще раз потребляла. В результате, по доле инвестиций во внутреннем валовом продукте Россия опустилась на 150-155 места в мире и оказалась в компании с Фиджи, Коморскими островами, Аргентиной, Хорватией и Люксембургом. Так называемому политическому классу стало понятно, что "так жить больше нельзя". Начались поиски выхода. В настоящее время есть два основных подхода. Доклад Столыпинского клуба предлагает наращивать инвестиции, накачивая экономику государственными деньгами из бюджета и путем эмиссии Банка России. В свою очередь концепция Центра стратегических разработок Алексея Кудрина предусматривает, чтобы инвестиции были частными, а государство обеспечивало макроэкономическую стабильность, низкую инфляцию, снижало дефицит бюджета. Внешне коллективы разработчиков и стоящие за ними силы выглядят антиподами. Соответственно в Рунете их экономические споры подаются как борьба между государственниками и либералами, патриотами и космополитами. В реальности дело обстоит несколько иначе. Оба подхода объединяет присущее экономистам убеждение, что всеми процессами можно управлять исключительно экономическими методами, а все задачи решаются в рамках денежной или монетарной политики. Между тем, любой производственник или представитель реального бизнеса знают, что это не так. Предположим, что свершится чудо и все напечатанные деньги в рамках, казалось бы, государственнического патриотического подхода попадут предприятиям реального сектора, и они начнут производить продукцию. Даже в этом, совершенно фантастическом для нашей страны, случае проблемы не только не решатся, но еще более усугубятся. Непонятно, кто будет покупать вновь произведенную продукцию. На экспорт ее не отправишь, поскольку подавляющая часть российской экономики просто не конкурентоспособна не внешних рынках. Внутреннего спроса тоже нет. Население непрерывно беднеет. Сторонники эмиссионного развития могут возразить – так часть напечатанных денег будет передана населению, а кроме того, часть инвестиций опять же будет потрачена на выплату заработной платы на предприятиях. Значит, появится спрос. Однако расчеты на реальных имитационных моделях показывают, что либо все деньги должны пойти в основном во второе подразделение, которое мало связано с производственной революцией, либо эмиссионная накачка чревата гиперинфляцией. Реальная проблема состоит в том, что сегодняшний кризис не может быть решен в рамках экономики. Впрочем, также как и политики. Немалое число аналитиков, экспертов, действующих политиков, а также молодых поколений полагает, что никаких изменений в экономике не добиться без серьезных политических изменений институционального характера. Здесь опять же появляется любимое слово – демократизация. Однако горькая правда жизни состоит в том, что так называемые экономические чудеса и технологические прорывы происходили не только и не столько в демократических странах, а при авторитарных режимах. Перечень таковых достаточно длинный – от Чили времен А.Пиночета до Южной Кореи, от Японии до Китая, от Италии 20-30х гг. прошлого века до нынешнего Вьетнама. Кстати, не забудем и нынешнего чемпиона – Сингапур. Представляется, что главным вопросом является не ускорение темпов роста, а структурная перестройка экономики и нахождение страной своего места в глобальном разделении труда. В конце 90-х – нулевые, Россия позиционировала себя как энергетическая сверхдержава. Однако, сегодня даже самым отъявленным скептикам становится понятно, что эпоха углеводородов подходит к концу.

С каждым годом неизбежно доля нефти и газа в мировом энергетическом балансе будет падать при возрастании доли возобновляемых источников энергии, новой гидроэнергетики и принципиально новых прорывных ядерных технологий. Плюс к этому вслед за сланцевой нефтью на арену выйдет так называемая вторичная нефть и поистине неисчерпаемые гидрогазогидраты. Стране, ее господствующему классу и населению больше не удастся существовать за счет прямой и косвенной ресурсной ренты. Единственный вариант – это найти новое место, новые источники экономического развития и жизнеобеспечения. При том они обязательно должны соотноситься со стремительно меняющей мир Третьей (Четвертой) производственной революцией. Такие источники и возможности у России пока еще есть. В значительной степени они лежат вне привычных экономических и политических подходов, а имеют отношение к тому, что называется технологиями в широком смысле этого слова. Невеселые картинки. Постскриптум.

3-5 сентября была в замечательном городе Красноярске на выездном заседании Изборского клуба и открытии Красноярского филиала. Одновременно участвовала в мероприятиях в рамках избирательной кампании кандидата в депутаты Государственной Думы Михаила Делягина, баллотирующегося от партии "Справедливая Россия". Публикую отредактированный текст выступления.

"Жирное" десятилетие осталось позади. Впереди страну и народ ждут тощие годы. Главная причина – мировые глобальные процессы. За последние 25 лет Россия заняла определенное место в мировом разделении труда. Это место хорошо видно из данных Росстата об экспорте в дальнее зарубежье: 66% объема экспорта приходится на нефть и газ и 9% – на металлы низкого передела. Также велика доля леса и экспорта зерна. В совокупности на эти продукты приходится более 90% экспорта в страны дальнего зарубежья. Если проанализировать последние 50 лет мировой динамики, то выяснится, что максимальный срок между циклическими кризисами составлял в этот период восемь лет и в двух из одиннадцати случаев – девять лет. Последний глобальный экономический кризис случился в 2008-2009 гг. Он оценивается как наиболее глубокий со времен Великой депрессии. Если провести нехитрую операцию сложения, то выяснится следующее: с чрезвычайно высокой степенью вероятности следующий глобальный циклический кризис разразится в 2017 , максимум в 2018 году. В принципе, он мог случиться и в этом году. Однако у наднациональной мировой элиты есть хорошая традиция: стараться по возможности в год президентских выборов в Америке, особенно непосредственно перед выборами, не допускать глобальных катаклизмов. Прошлый кризис, как хорошо известно, был буквально залит деньгами. Ведущие банки мира эмитировали без какого-либо обеспечения 8 трлн.долларов или 10% мирового ВВП. К этому надо добавить порядка 3-4 трлн.долларов, которые в разгар кризиса безвозмездно получили от ФРС ведущие мировые банки в виде беспроцентных и бессрочных кредитов. Львиную долю эмиссионных денег создали из воздуха ФРС, ЕЦБ, и Банк Японии. Не остались в стороне Банк Англии, Швейцарский ЦБ, и Народный банк Китая. В результате курс акций вознесся к небесам, а реальная экономика растет не более чем на 1-3% в год. К тому же во все возрастающем числе стран за депозиты теперь не платят проценты, а берут деньги за хранение средств в банках. Даже триллионы государственных ценных бумаг реализуются с отрицательной доходностью. При капитализме кризис выполняет четкую функцию. Он убирает с поля экономики слабых и открывает дорогу обновлению основных производственных фондов и т.п. Минувший кризис этой функции не выполнил. Поэтому грядущий кризис будет, несомненно, сильнее кризиса 2008-2009 гг. Сильнее хотя бы потому, что наряду со своей собственной задачей он будет выполнять работу, которую не сделал предыдущий кризис. Во время кризисов последнего 25-летия наиболее страдали страны, занимающие нишу производства сырья, включая нефть и газ, а также потребительских товаров массового спроса на экспорт. Поэтому грядущий кризис наиболее опасен для нефтедобывающих стран, включая Россию, Австралию, Канаду, ближневосточные монархии и стран, ориентированных на массовый экспорт, типа Китая, Индонезии, Вьетнама. В какой же форме мы встречаем кризис? Прямо скажем, в неважной. По доле накопления в ВВП, от которой зависит развитие, страна занимает место в восьмом десятке, рядом с Аргентиной, Фиджи и Бангладеш. Степень износа основных производственных фондов, характеризующих их технический уровень, по данным Росстата превысил закритический уровень в 50%. По расчетам выдающегося советского эконометрика Г.Ханина и гуру статистики В.Симчеры износ давно уже превышает 60%. Поэтому говорить о коэффициенте использования мощностей бессмысленно. Они в значительной степени просто устарели. Им место на свалке. На сегодняшний день страна не на проценты, а на порядки отстает по ключевым направлениям Третьей (Четвертой) производственной революции от ее лидеров – США, Южной Кореи, Японии, Китая и Германии. Например, на эти пять стран приходится 70% всех используемых в производстве роботов. Количество роботов на 10 тыс.занятых в промышленности в Японии составляет 250, в Южной Кореи – 230, а в США, Германии - более 200. В российской промышленности за весь текущий год было поставлено в эксплуатацию менее 500 роботов, 400 из которых импортного производства. Сходная картина и по другим направлениям технологической революции. В этой ситуации неудивительно, что доля российского высокотехнологичного экспорта в мировом его объеме близка к статистической погрешности и составляет 0,4% по данным Минпрома России. Почему все это произошло? Ответ лучше всего могут дать не соображения и ссылки на авторитетов, а сухая, преимущественно официальная статистика. По данным Росстата в 1992 -2015 гг. в дальнее зарубежье было экспортировано продукции и услуг на сумму, чуть превышающую 5 трлн.дол. На что же страна потратила эти гигантские ресурсы, особенно в благословенные нулевые годы? По данным ЦБ накопленный объем легального экспорта капитала из России составил примерно 0,7 трлн.долларов за последние 25 лет. 0,1 трлн. – по данным Правительства было затрачено на снижение государственного внешнего долга, достигавшего к началу нулевых годов более 150 млрд.долларов. Сейчас государственный долг России самый низкий в мире среди двадцатки ведущих экономик и составляет чуть более 50 млрд.долларов. Снижается два последних года и внешняя корпоративная задолженность. 0,1 трлн. ЦБ стабильно держит в государственных ценных бумагах ведущих стран Запада. Более 85% приходится на американские трежерис. Эти средства учитываются в составе ЗВР. Теперь о главной составляющей расходования экспортной выручки. В 2014 г. ведущая международная организация по оценке нелегальных финансовых потоков GFI (Global Financial Integrity) опубликовала доклад. В нем была впервые на Западе была сделана сводная оценка нелегального экспорта капитала по новым рыночным государствам и развивающимся экономикам. Российский нелегальный экспорт был оценен в 1,3 трлн. долларов за 1993-2013 гг. Еще до опубликования доклада GFI в блоге появилась в 2011 – начале 2012 г. серия публикаций "Законы загонной охоты" о нелегальном экспорте капитала, неизбежной грядущей деофшоризации и охоте за российскими активами. Для расчетов были использованы методологии Г.Ханина и М.Мусина. Мои расчеты дали сумму 1,3-1,4 трлн.долларов. При этом GFI использовала собственную методологию расчетов и первичную статистику, полученную из знаменитого Банка международных расчетов в Цюрихе и исследовательских центров, связанных с американским разведывательным сообществом. Как стало известно впоследствии благодаря Э.Сноудену, АНБ уже с начала нулевых годов прилучило полный доступ к транзакциям по SWIFT и всем главным процессинговым системам, типа Visa, MasterCard и т.п. Иными словами, цифры, полученные различными способами, сошлись. Кстати, Россия занимает не первое, а второе место в потоках нелегального капитала в последние десятилетия. Первое место занимает Китай. Всего за период 1992-2015 г. объемы нелегального экспорта капитала, согласно методологии GFI и моим расчетам составили 1,7 трлн.долларов. Таким образом, из 5 трлн. долларов выручки в конвертируемой валюте, чуть больше половины ушло за рубеж в виде легального и нелегального экспорта капитала, а также платежей по долгам, формирования резервов и т.п. Оставшуюся половину страна потратила примерно пополам на импорт машин, оборудования, комплектующих и т.п. и на импорт товаров народного и элитного потребления, вкупе с формированием резервов. Несложно заметить, что только четвертая часть экспортной выручки в конвертируемой валюте пошла на нужды расширенного воспроизводства. Остальное было потреблено и положено в загашники, а также нелегально отправлено за рубеж. Если сравнивать Россию с другими быстроразвивающимися странами, то у нас самая низкая доля расходов на расширенное воспроизводство в экспортной выручке. Например, в Китае она в 2,5 раза выше, в Южной Корее – в три. Тем не менее, в период высоких цен на нефть сформировалась высокая зависимость российской производительной экономики от импорта. По различным отраслям доля импортных комплектующих, компонентов, амортизации импортного оборудования, процентов за кредиты и т.п. составляет от 30 до 80% во вновь созданной стоимости. Несмотря на попытки осуществить комплексное импортозамещение, разительного перелома за два года добиться не удалось. Ситуация в высокотехнологичных и сырьевых отраслях с точки зрения импортозависимости практически не изменилась. Иного сложно было ожидать, поскольку зависимость, формировавшуюся десятилетиями, за два года не преодолеть. Наконец, надо иметь в виду, что с 2012 г. в стране по данным Правительства, Резервный фонд сокращается со скоростью 2 трлн. в год. По прогнозам Минфина на 1 января 2017 г. в Резервном фонде останется менее 1 трлн.руб. Некоторые предлагают к активной эмиссионной политике и просто печатать деньги, передавая их в реальный сектор. Не буду подробно останавливаться на этой теме. Отмечу лишь два обстоятельства. Первое – даже если реальный сектор за счет полученных средств увеличит производство, ему нужен спрос. А спрос в стране как в секторе домохозяйств, так и в корпоративным секторе, постоянно уменьшается. Второе – более важное состоит в том, что для того, чтобы осуществить техническое перевооружение сегодня, к сожалению, необходимы не рубли, а валюта для закупки не только оборудования, но и патентов, документации за рубежом. А валюту мы печатать не научились. Таким образом, в силу сложной комбинации объективных процессов и субъективных обстоятельств, в России за 25 лет сформировалось общество потребления. Однако, потребляют и накапливают в стране отнюдь неравномерно. Россия является чемпионом по имущественному неравенству среди крупных экономик мира. К такому выводу пришла консалтинговая компания Capgemini в исследовании мирового благосостояния. В России 62% богатств находится в руках долларовых миллионеров, а 26% – у долларовых миллиардеров. “Если миллионеры контролируют более 50% богатств страны, то для среднего класса места практически не остается”, – говорится в докладе New World Wealth от Capgemini. Сопоставимые с Россией показатели неравенства имеет лишь Индия – там, в руках миллионеров 52% богатств. Наиболее справедливой крупной экономикой является Япония – там миллионерам принадлежит 22% богатств. По подсчетам Credit Suisse, в 2015 году численность среднего класса составляла 4,1% .Но наши граждане в опросах часто занижают свои доходы. Поэтому российские исследователи придумали другой способ: они спрашивают, на что хватает денег в семье. И сортируют по очень простой градации: 1. Не хватает на еду – нищие. 2. Хватает только на еду и ежедневные расходы – бедные. 3. И на одежду хватает, но на крупные покупки надо копить – средний класс. 4. Могут себе позволить любую покупку – богачи. По подсчетам РАНХиГС, к среднему классу в таком случае можно отнести порядка 20% всего населения. По данным Росстата, медианная зарплата по России едва превышает 20 тысяч рублей. 35 млн. россиян зарабатывают до 15 тысяч рублей. 22,3 млн.человек или 15,7% от численности населения живут за чертой бедности – то есть имеют доход ниже прожиточного минимума, составляющего 10524 рубля для трудоспособных граждан, 8025 рублей – для пенсионеров и 9677 рублей для детей. Впереди трудные годы. Нельзя два раза войти в одну и ту же нефтегазовую реку. Поэтому жить стране и народу предстоит в иной реальности, гораздо более жесткой и неблагоприятной, чем период с начала нулевых годов. Понятно, что нынешнее положение вещей многих активных, думающих и работящих людей не удовлетворяет. Проблем в стране много. Трудно помыслить ситуацию, когда премьер говорит, что денег не хватает, а один из руководителей Управления по борьбе с коррупцией МВД держит дома 120 млн.долларов. Однако все эти проблемы отходят на второй план перед императивом технологического развития. Важнейшей задачей страны, без преувеличения, является необходимость включиться в Третью (Четвертую) производственную революцию. К сожалению, мало кто в полной мере понимает, что именно в настоящее время формируется будущее на многие десятилетия вперед. Те страны и народы, которые не преуспеют в технологической гонке, включающей не только технику, но и принципиально новые финансово-экономические, организационные решения и социальные новации, может отстать надолго, если не навсегда. Поэтому нет сегодня важнее задач, чем развитие науки, обеспечение технологического прогресса, вывод на принципиально новый уровень образования, всего того, что связано с человеком и его способностями. Мы очень любим говорить о геополитике. Сегодня главная мировая повестка – это не пространство, а время, а соответственно не геополитика, а хронополитика. P.S. В знаменательную дату 11 сентября в рамках Московской книжной ярмарки на "Литертаурной кухне", органзованной издательством "Книжный мир" состоялась презентация новых книг А.Фурсова, Е.Пономаревой и моего сборника "Умножающие скорбь. Как выжить в эпоху войны элит". Посмотреть презентацию можно здесь. |