Невеселые картинки. Пост первый. – Что-то не так. – Да не так всё. Мы вообще не должны быть здесь. из к/ф “Армагедон” В последнее время Рунет все больше напоминает Палату №6. В Палате кипят весьма экзотические споры. Экзотичность связана не с личностями спорщиков, а, не подумайте чего плохого, с их ориентациями. Например, из научной плоскости в бытовые разборки переместились дискуссии между либералами, которых противная сторона называет "либерастами", и государственниками, любовно обзываемыми "ватниками". Странность в этих и им подобных спорах состоит в том, что, если судить по опознавательным знакам, а именно наименованиям, это похоже на поединок орла и слона. Либералы, как известно, это сторонники свободы. Т.е. спорить с либералами должны любители несвободы, условно говоря – тоталитаристы. Государственник может быть как либералом, так и тоталитаристом. Единственное, его сложно представить либертарианцем. Однако последние в наших Палестинах – это совсем уж редкие птицы, которых в настоящем, подлинном понимании термина на всю Россию буквально единицы. Хотя, впрочем, единицы либертарианцев, знающих теорию этого учения. Зато немалая часть российских граждан – это стихийные либертарианцы, которые просто не знают, кто они такие, также как Журден у Мольера не знал, что говорит прозой. Примерно в таком же формате ведутся и многие экономические дискуссии. Один лагерь, во главе с С.Ю.Глазьевым полагает, что надо дать отечественному производителю дешевые кредиты, огосударствить по возможности побольше ключевых отраслей, и все наладится. Другие, во главе с А.Л.Кудриным, полагают, что главное – это сдерживать инфляцию, вести жесткую монетарную политику и проводить институциональные реформы. При том, что по своему оба правы, подобные дискуссии напоминают спор терапевта и гомеопата у постели больного, напишем политкорректно, с острым перитонитом. Попробуем разобраться, что будет происходить в ближайшее время с российской экономикой, используя в качестве аргументов не сложные формулы и наукообразные термины, а картинки, к сожалению, невеселые. Начнем, как принято, от печки, а именно зависимости курса рубля от цен на нефть. На этот счет продолжаются дискуссии. Причем, псевдопатриоты пытаются доказать, что рубль понемножку отвязывается от нефти и мало помалу превращается в суверенную валюту. Как правило, в дискуссиях используется такой показатель, как коэффициент корреляции. Строго говоря, этот показатель, простите за каламбур, мало чего показывает. Он не сообщает, какой показатель зависит от какого, а лишь позволяет количественно оценить направление изменений обоих показателей в увязке друг с другом. В принципе может сложиться ситуация, когда два показателя изменятся согласованно, но не потому, что один зависит от другого, а потому, что они оба зависят от третьего. Чтобы расставить точки над "и", надо всего-навсего рассчитать коэффициент детерминации. Он как раз показывает, насколько динамика одного показателя, в данном случае – курса рубля к доллару, зависит от другого показателя, а именно динамики цен на нефть. Смотрим на нашу первую невеселую картинку.

В соответствии с данными считаем коэффициент детерминации, который показывает зависимость курса рубля от динамики цены на нефть. Составляет он примерно 0,97. Иными словами, курс рубля полностью зависит от динамики цен на нефть. Более того, в ситуации, когда власть захочет несколько отвязать курс рубля от динамики цены на нефть, не меняя структуру экономики (а это не то что за год, но и за несколько лет сделать невозможно) она будет вынуждена расходовать золотовалютные резервы, если рубль будет слабеть медленнее, чем снижаться цена на нефть. Однако не курсом единым жив человек. Оптимисты указывают, что, если посчитать детерминацию роста внутреннего валового продукта от динамики цен на нефть, то получится гораздо более радужная ситуация. В Рунете даже на аналитических ресурсах, встречаются утверждения, что поскольку наш нефтегазовый сектор в ВВП составляет примерно 10%, такой детерминации нет. Прежде чем разобраться с долей ВВП, посмотрим, как обстоят дела с зависимостью динамики ВВП от динамики цены на нефть.

На этой невеселой картинке видим прямую зависимость динамики ВВП РФ от цены на нефть. Поясним, что согласно самым последним данным, и нефть, и ВВП упали в 2015 году больше, чем прогнозировалось. Ради справедливости следует отметить, что коэффициент детерминации ВВП от динамики цен на нефть и динамики ее экспорта, составляет порядка 0,7. Можно ли порадоваться и сделать вывод, что мы отвязываемся от нефтяной иглы? На первый взгляд картинка свидетельствует именно об этом. Наклон синей линии гораздо меньше, чем красной. Т.е. снижение ВВП происходит в последние месяцы в разы медленнее, чем падение цен на нефть. Чтобы ответить на этот вопрос, необходимо проанализировать структуру ВВП и динамику отдельных его сегментов.

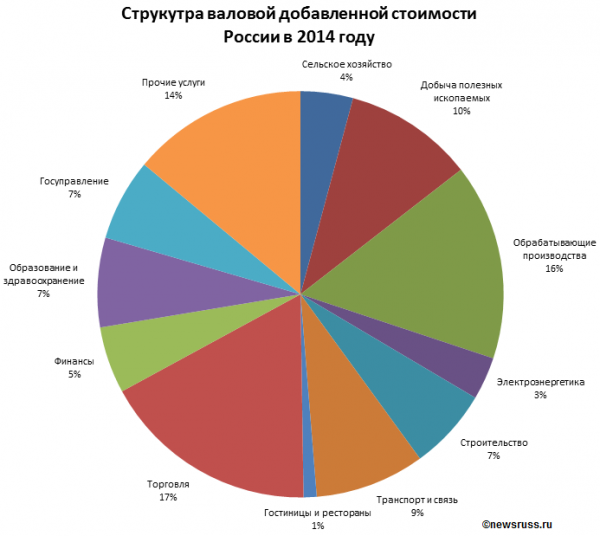

Смотрим на картинку и удивляемся. Наше все – нефть и газ, составляют лишь 10% ВВП (вместе с добычей других полезных ископаемых, типа руд черных и цветных металлов и т.п.), меньше, чем "Прочие услуги" и чуть больше, чем "Госуправление". Даже при элементарном осознании этих цифр становится понятно, что есть ложь, большая ложь и статистика. Однако, кое-чем картинка все же полезна. Если вспомнить, как считался национальный доход в Советском Союзе, то обнаружится, что в его состав входили только реальные, а не фиктивные, товары и услуги, т.е. те, которые потреблялись, либо населением, либо производственным сектором, либо шли на специальные нужды. Российский ВВП считается не так. Например, отрасль финансов не производит никаких продуктов и не оказывает прямых услуг. Она занимается лишь операциями в деньгами, т.е. с эквивалентом товаров и услуг, и ничем иным. Госуправление вообще не может создавать какой-либо новой стоимости. Качественное государственное управление способно лишь резко уменьшить издержки, различного рода потери, эффективно организовать производство товаров и услуг. Т.е. в реальной жизни, а не в Росстате, госуправление нового продукта не создает. Под термином "Прочие услуги" стыдливо скрылась различного рода посредническая деятельность, прежде всего, связанная с арендой недвижимости, земли, различного рода движимого имущества. Полученный арендный доход считается добавленной стоимостью. Даже школьнику ясно, что никакие новые продукты или услуги здесь не создаются, а происходит пользование тем, что уже создано. Отсюда следует весьма печальный вывод: в реальности наш официальный национальный доход существенно ниже, чем рассчитываемый Росстатом ВВП. Правда, справедливости ради, надо отметить, что в реальный национальный доход входят продукты и услуги, создаваемые неучитываемым теневым сектором российской экономики. Его масштабы по разным оценкам составляют от 15 до 25% национального дохода, исчисляемого по старой советской методике. Теперь посмотрим, какие сектора хозяйства растут наиболее высокими темпами.

Выясняется, что это – торговля, финансовая деятельность, операции с недвижимым имуществом и аренда, а также в 2015 году государственное управление и обеспечение военной безопасности. Иными словами, наиболее быстрыми темпами растет то, что в реальности к производству товаров и услуг не имеет никакого отношения. Однако остается вопрос, как же свести концы с концами и объяснить столь разительные несовпадения между структурой и динамикой ВВП с одной стороны, и динамикой объема продаж энергетических ресурсов – с другой. Для этого необходимо обратиться к статистике экспорта и импорта и к тому, что она скрывает. Об этом, во второй части. Невеселые картинки. Пост второй. Сегодня, как бы об этом не мечтали сторонники автаркии, симпатизанты северокорейского пути развития и певцы опричнины, ни одна страна мира не может существовать вне глобального разделения труда. Если бы в реальности происходил распад глобального разделения труда и производства на локальные и технологические зоны, то об автаркии можно было бы задуматься. Однако, несмотря на все упования, глобальная экономика никак не хочет рассыпаться и распадаться на отдельные региональные зоны. Более того, суровой правдой жизни становится вовлечение в глобальную экономику все новых и новых государств, хозяйственных секторов и слоев населения. При этом глобальная экономика отнюдь не предполагает равенства. Как писал еще 25 лет назад великий экономист Ю.В.Яременко, любая сложная хозяйственная система неизбежно приобретает иерархический характер. На каждом уровне иерархии используются различные по качеству ресурсы, разные по техническому уровню технологии и заметно отличающийся уровнем знаний, квалификации и другими параметрами человеческий потенциал. На наших глазах происходит важнейший технохозяйственный и геоэкономический сдвиг. По своим последствиям он заметно превосходит такие известные проекты, как ЕС, АСЕАН и им подобные. Речь идет о формировании Транстихоокеанского и Трансатлантического партнерств. О масштабах этих партнерств, их перспективах кратко рассказано в материале "Дикие карты и черные лебеди 2016 года". Поэтому не будем останавливаться на данном процессе. Констатируем лишь, что глобальная экономика становится все более иерархичной и уровневой. В этом контексте посмотрим, что происходит в последнее время с экспортом и импортом товаров и услуг в Россию и из России.

Несмотря на оптимистический рост в начале 2015 г. в целом год российская внешняя торговля провалила. По данным Федеральной Таможенной Службы, за год внешнеторговый оборот России снизился на 33,2%. Т.е. если продолжить приведенный выше график, то оборот упал бы ниже черты. При этом экспорт снизился на 31,1%. По всем основным товарным группам происходило снижение стоимостных объемов экспорта товаров при одновременном росте их физических объемов. Т.е. вывозить продукции, в основном сырья, мы стали больше, а получать за него заметно меньше. Еще сильнее в минувшем году упал импорт. Он сократился почти на 37%. Снижение импорта происходило по всем основным товарным группам, как по стоимостным, так и по физическим объемам импорта товаров. Несмотря на то, что у страны было 15 жирных лет повышательной стадии сырьевого суперцикла, российский экспорт по-прежнему ориентирован на энергоносители и продукцию первичной переработки.

По факту в 2015 г. в общем объеме российского экспорта в страны дальнего зарубежья по данным ФТС, ровно две трети – 66,4% – пришлось на топливно-энергетические товары. Доля металлов составила 9,4%. При этом, особо быстрыми темпами рос экспорт дешевой продукции низкого передела – чугуна. За год его экспорт вырос почти на четверть. Несколько выросла в 2015 г. экспортная доля химической промышленности. Она составляет 6,5%. Доля высокотехнологичного экспорта – машин и оборудования – по данным ФТС остается крайне низкой и составляет всего 6% от общего объема экспорта в дальнее зарубежье. Объективные данные показывают, что Россия по-прежнему остается поставщиком природных ресурсов, которые оказались в нашем распоряжении благодаря ратным и трудовым свершениям многих поколений российских людей в прошлом, а также продукции низких переделов. Данная ситуация особенно опасна в условиях начавшейся понижательной стадии глобального суперцикла цен на ресурсы. Эта стадия продлится не год и не два. Безусловно, цены на ресурсы будут колебаться. Возможны определенные периоды их повышения. Но повышательная стадия суперцикла закончилась, и наступила понижательная. С глобальной тенденцией не поспоришь. К тому же в ближайшие год-два на Западе неизбежен очередной циклический кризис. Поскольку предыдущий кризис был залит деньгами, а соответственно не выполнил нормальную функцию кризиса, без которой капиталистическая экономика просто не может функционировать, новый циклический спад будет более сильным, жестоким и продолжительным, чем предыдущий. Тем более, что заливать его уже нечем. Возможности ЦБ и монетарной политики в глобальном масштабе себя исчерпали. Часть патриотических аналитиков, не скрывая, ждет грядущего глобального экономического кризиса. Однако эти ожидания покоятся не более, чем на недоразумении. Никакого глобального крушения мировой хозяйственной системы не произойдет. У нее слишком много ресурсов. Она, безусловно, подвергнется жестокой ломке и радикальным трансформациям. Но как любой глобальный экономический кризис, наиболее сильно и разрушительно грядущий кризис будет действовать на страны, находящиеся на нижних ступенях глобального разделения труда и технологий, занятые преимущественно производством сырья и продукции низких переделов для их поставки на глобальные рынки. Поэтому с точки зрения российского экспорта и экономики в целом грядущий кризис крайне неблагоприятен. Он приведет к сужению возможностей экспорта продукции, к уменьшению спроса и снижению цен на традиционную номенклатуру российского экспорта. Соответственно в будущем стране все труднее будет получать необходимые объемы валюты от традиционного экспорта. Необходимо ответить на вопрос: а действительно ли необходима стране валюта? Может быть, вслед за рядом экономистов, надо плюнуть на презренные доллары, фунты, евро и перейти к торговле нефтью, газом, металлами за рубли. Чтобы ответить на этот вопрос, нужно обратиться к статистике импорта.

На днях ФТС опубликовала данные о товарной структуре импорта из стран дальнего зарубежья. На долю машин и оборудования в прошлом году приходилось 48% общего импорта. При этом стоимостной объем импорта продукции снизился по сравнению с прошлым годом на 39,4%. Удельный вес продукции химической промышленности составил 19,1%. Стоимостной объем упал на 27,6%, а физический объем – на 15%. Подавляющая часть экспортируемой химической продукции и сырья не производится в России, поскольку в настоящее время в стране нет производственных мощностей и кадров, необходимых для производства подобной продукции. Практически не изменилась по сравнению с 2014 г. доля импорта продовольственных товаров и сырья для их производства. Если в 2014 г. она составляла 13,4%, то в 2015 – 13,7%. При этом стоимостные и физические объемы поставок продовольственных товаров сократились в прошлом году на 35% и 20,5% соответственно. Примерно таким же образом дела обстоят и с продукцией легкой промышленности и сырьем для производства соответствующей продукции. Ее доля соответствует 6%. Данные ФТС позволяют понять и еще одно важное обстоятельство. Согласно поданным декларациям, падение в физическом и стоимостном выражении готовой импортируемой продукции происходило в 2015 г. быстрее, чем падение импортируемых полуфабрикатов, запасных частей, машинокомплектов, субстанций для фармацевтической промышленности, компонентов для пищевой промышленности и т.п. Это показывает, что российская экономика сохраняет значительную зависимость от зарубежных поставок комплектующих, узлов, деталей и различного рода компонентов, субстанций и т.п. для сборочных и иных типов финальных производств. Приведенная экспортно-импортная статистика является достаточно убедительным подтверждением гипотезы, что российская экономика состоит из трех контуров. Первый контур, определяющий функционирование экономики России, состояние государственного бюджета и реализацию различного рода социальных и гуманитарных программ – это экспортный контур экономики. Главным образом он состоит из крупных структур, связанных с добычей, первичной обработкой и транспортировкой различных видов сырья, и в первую очередь нефти, газа, химии низких переделов и низкоуровневой металлургии. Второй контур – это предприятия различных секторов и сфер экономики, в решающей или значительной степени зависящие от поставок зарубежных комплектующих, узлов, полуфабрикатов, компонентов и т.п. Это не только сборочные производства, но и значительная часть предприятий пищевой, легкой промышленности, фармацевтики, химии и т.п. С учетом того, что сферой сбыта продукции этого контура является не внешний, а внутренний рынок, включая его потребительский и корпоративный компоненты, то существование этого контура прямо зависит от экспортных отраслей. Сам по себе он не зарабатывает валюту, необходимую для приобретения компонентов, без которых невозможны производственные процессы в контуре. Необходимая валюта приходит к нему в конечном счете от Первого – Экспортного контура через банки, государство, а также прямые заказы все того же экспортного контура. Наконец, Третий контур, который по своей экономической мощи заметно уступает двум первым, составляют предприятия и организации, которые не зависят в своем воспроизводственном процессе от импортного оборудования и комплектующих. Этот контур реализует свою продукцию в основном на внутреннем рынке. При этом, хочу подчеркнуть слово "в основном", поскольку некоторые производства все же реализуют продукцию и услуги и во вне. Кстати, при относительной малости этого контура в воспроизводственной структуре российской экономики, в нем, на удивление, высока доля небольших высокотехнологичных компаний, а также компаний в сфере интернет-экономики и информационных технологий. Поскольку после первой публикации "Невеселых картинок" ряд читателей стали спорить на предмет того, что все обстоит гораздо лучше, чем написано в первой части, заранее предвижу такую же реакцию и на вторую часть. Поскольку, как выяснилось в ходе споров, читатели спорили не со мной, а с официальной статистикой Росстата, то на этот раз воспользуюсь тем же приемом. В следующей, третьей части "Невеселых картинок" посмотрим на три контура российской экономики под углом зрения официальной статистики и правительственных данных, опубликованных при разработке, обсуждении и анализе хода реализации программ по импортозамещению. Невеселые картинки. Пост третий

Трехконтурная российская экономика, находящаяся в депрессии, и критическим образом зависящая от экспорта энергоносителей, в условиях надвигающегося глобального финансово-экономического кризиса и понижательной стадии сырьевого ценового суперцикла, отчаянно нуждается в реализации не на словах, а на деле программы импортозамещения. Дело не в том, что импортозамещение позволит реализовать давнюю мечту группы товарищей об автракии и отделении железным занавесом от всего мира, а в том, что это жизненно важно не только для развития, но и для элементарного функционирования экономики в условиях сокращающихся валютных поступлений. Что до автаркии, то о ней твердят только люди, либо не знающие истории собственной страны, либо целенаправленно морочащие голову пользователям Рунета. Ни одна российская модернизация, и в особенности индустриализация И.В.Сталина, не обходилась без поистине масштабного трансферта технологий. Нельзя обойтись без подобного трансферта и в этот раз, в ситуации разворачивающейся Третьей (Четвертой) производственной революции. Руководство страны прекрасно отдает отчет в важности проблемы и настоятельной необходимости ее решения. Это только в Рунете для широкой публики некоторые СМИ рисуют картину страны, в которой руководство ничего не понимает и внутри него ожесточенно, не на жизнь, а на смерть, сражаются государственники и либералы. Единомыслие или единогласие, как говорил один известный исторический деятель, бывает только на кладбище. Поэтому, безусловно, есть разные точки зрения на методы решения проблемы импортозамещения. Но то, что решать ее надо, понимают все. В начале прошлого года Правительство приняло соответствующее решение, а Минпром разработал широкий комплекс программ по импортозамещению. Однако, как всегда, беда в стране не с решениями и программами, а с их выполнением. Как говорится, строгость российских законов компенсируется необязательностью их выполнения. Еще в большей степени это относится к различным постановлениям, решениям и программам. Посмотрим на пейзаж битвы за импортозамещение с высоты птичьего полета. Начнем с нашего всего – ТЭКа, и конкретно с нефти. Чтобы избежать упреков псевдопатриотов, будем пользоваться исключительно государственными и правительственными данными. В тех же случаях, когда будут привлекаться иные источники, будем использовать их лишь в том случае, если после публикации они не были опровергнуты официальными органами. Для нефтяной отрасли наиболее чувствительна зависимость от поставок оборудования для разработки глубоководных оффшоров (шельфов), одностадийного гидроразрыва пласта (сланцевая нефть), закупок катализаторов, сложного бурильного и нефтедобывающего оборудования, а также использования программного обеспечения. В настоящее время зависимость по этим направлениям составляет в среднем от 60 до 90%.

Если говорить прямо (в таблице приведены данные "Энергетического бюллетеня" за август 2015 г., издаваемого аналитическим центром при Правительстве РФ), то зависимость нефтедобычи и нефтепереработки от импорта носит критический, а точнее даже закритический характер. Называя вещи своими именами, мы не можем сегодня самостоятельно вести добычу нефти на глубоком шельфе, в Арктических регионах, качественно осуществлять геологоразведочные и сервисные работы, а главное, перейти к глубокой нефтепереработке. Это тем более нетерпимо в ситуации, когда ведущие, прежде всего, американские и французские геологоразведочные компании продолжают использовать еще старые советские достижения и наработки, а также продолжают активно привлекать наших специалистов. Мало кто знает, но многие виды технологий гидроразрыва пласта, позволившие США осуществить сланцевую революцию, были не только на теоретическом, но и опытно-экспериментальном уровне разработаны в СССР. Однако они оказались не нужны российским миллиардерам, фактически бесплатно получившим общенародное достояние. Удивительно, но факт, в настоящее время в США завершаются работы по испытанию оборудования, которое позволит осуществить еще одну, вслед за сланцевой, нефтяную революцию. Речь идет о так называемых технологиях вторичной добычи нефти. Дело в том, что существовавшие в XX веке технологии нефтедобычи позволяли извлекать только часть запасов нефти из скважин. По оценкам экспертов в США в скважинах осталось 30-40% запасов нефти, а в СССР – 50-55%. Эти скважины, особенно в США и на Ближнем Востоке расположены в районах с отличной инфраструктурой и идеальной транспортной доступностью. Соответственно нефть, если ее удастся добыть из выведенных из эксплуатации скважин, будет очень дешевой. В последние годы существования СССР рядом сибирских институтов была сначала на теоретическом, а потом и на экспериментальном уровнях создана технология вторичной добычи нефти. Однако в конце 80-х – начале 90-х гг. оказалось не до технологий и страна в соответствии с заветами Е.Гайдара и Е.Ясина бодро зашагала к псевдорынку с его псевдобанками, псевдобиржами, псевдокапитализмом, но настоящими миллиардерами. В нулевые годы усилиями журнала "Эксперт" был создан Конкурс русских инноваций. В рамках конкурса была поддержана российская технология вторичной добычи нефти. Она была предложена нефтяным олигархам. Однако в очередной раз высокие технологии были отторгнуты нефтяными гигантами. В итоге сегодня в США и Канаде завершаются работы по созданию оборудования для вторичной добычи нефти, а Конкурс русских инноваций благополучно закрылся. Настали времена Сколково. Второе по важности после энергетики – это, несомненно, машиностроение. Квинтэссенцией машиностроения является оборонно-промышленный комплекс. По идее и по логике именно здесь должна наиболее эффективно, энергично и бескомпромиссно реализовываться программа импортозамещения. Однако, судя по всему, и в этой сфере дела обстоят далеко не лучшим образом. В самом начале года еще тем ресурсом - "Радио Свобода" - было опубликовано исследование "Бравада и беда российского военно-промышленного комплекса". Конечно, можно было бы счесть этот доклад происками Госдепа и клеветой на славных оборонщиков, если бы не следующее обстоятельство. Несмотря на то, что доклад был перепечатан многими электронными СМИ и массово разошелся по социальным сетям, никто не только из официальных СМИ, и других авторитетных электронных ресурсов, не опроверг информацию, указав на фейки, или искажения фактов в докладе. Это позволяет с высокой степенью вероятности говорить о том, что содержащаяся в расследовании информация, по крайней мере, в немалой части соответствует действительности. И это, прямо скажем, очень сильно не радует. Из других отраслей реальное увеличение масштабов импортозамещения показывают предприятия легкой и лесной промышленности, а также металлургия. Однако с металлургией дело обстоит прямо скажем не блестяще. Ценой отказа от импортных компонентов и оборудования стало заметное ухудшение структуры выпуска металлургической промышленности. Особенно ощутимо в металларгическом экспорте. В основном отечественные металлурги поставляют на внешние рынки самые дешевые виды продукции низких переделов. Среди них практически нет высоколегированных сталей и сплавов. Согласно данным статистики, в отличие от сельского хозяйства, не произошло реального импортозамещения в пищевой промышленности. Подавляющая часть производителей пищевой промышленности по многим видам кондитерских, колбасных и иных изделий просто не может отказаться от импортных компонентов, поскольку в России они не производятся. При этом в той же пищевой промышленности реально упал объем закупок импортных машин и оборудования. До 70% предприятий этой отрасли сообщили в прошлом году о резком снижении, либо прекращении закупок импортных машин и оборудования. Для машиностроения показатель равен 64%, а для легкой промышленности – 60%. Происходит это не потому, что имеется собственное оборудование, которое покупают вместо импортного. Дело обстоит гораздо прозаичнее: у предприятий просто нет валюты для приобретения оборудования. Вдобавок у них имеются серьезные и нарастающие трудности со сбытом готовой продукции. В заключение нельзя не отметить, что по кварталам прошлого года имела место понижательная тенденция фактических результатов импортозамещения. Оно и понятно. В первом полугодии предприятия самых различных отраслей, реализуя правительственные программы, постарались заменить импортное оборудование, комплектующие, компоненты на пусть менее качественные или имеющие худший уровень обслуживания, отечественные. Однако далее замещение натолкнулось на то, что аналогов многим видам зарубежного оборудования, комплектующих и компонентов в стране просто не производится. Подытоживая, приведу данные двух организаций. Это – Университет ВШЭ и Российский Союз Товаропроизводителей. По своему позиционированию, функционалу и воззрениям на экономику эти структуры резко отличаются и даже находятся в конфликте между собой. Однако как показали их независимые исследования, проведенные в прошлом году, к результату они пришли примерно одинаковому. Если в СССР коэффициент импортозамещения составлял 85-90%, то в России на сегодняшний день – 30-35%. Некоторые полагают, что это закритический уровень. В следующий раз поговорим о накоплении и основных фондах, в которых материализуется технический прогресс и Третья производственная революция. Невеселые картинки. Пост четвертый

Любая экономика, и российская не исключение, это, по сути, воспроизводство вещей, услуг и иных материальных или информационных продуктов. Причем, воспроизводство – расширенное в количественном и качественном смыслах. Закономерностью воспроизводства вот уже без малого 200 лет является постепенное вытеснение человека непосредственно из производственной сферы различного рода машинами и механизмами, а в последнее время, и информационными устройствами. Каждая производственная революция – в своей основе новый этап этого вытеснения на базе ранее не использовавшихся технических, организационных и социальных технологий. Таким образом, успех или неудача страны в цивилизационной гонке прямо и непосредственно связана не столько с количественными, сколько с качественными показателями экономического развития. А они определяются в решающей степени инвестициями и постоянным совершенствованием основных производственных фондов в широком смысле слова. Состояние и динамика развития основных производственных фондов неразрывно связаны и более того зависят от инвестиций. Существует всего несколько источников инвестиций: текущее накопление, использование сбережений и приток внешних по отношению к стране инвестиций в денежной, вещественной или программной формах. Других источников нет. Субъектами инвестиций являются государства, надгосударственные учреждения, корпоративный сектор и граждане. Начнем с накопления. Накопление – это та часть ВВП, которая не потребляется, а либо используется для создания новых основных производственных фондов в широком смысле слова, либо сберегается на будущее. Традиционно для характеристики накопления применяется показатель нормы накопления, т.е. доли накопления в ВВП. Российская ситуация с накоплением характеризуется нижеприведенной схемой.

На первый взгляд дела идут неплохо, поскольку мы оказываемся в одной компании с США и Бразилией. Однако это обманчивое впечатление. США и Бразилия, хотя и в совершенно разной степени дополнительно имеют в качестве источников инвестиций сбережения и приток иностранных ресурсов. В России эти источники крайне ограничены, а некоторые вообще отсутствуют. В то же время все страны, которые осуществляли модернизацию или переход с одного индустриального производственно-технологического уровня на другой, имели норму накопления от 35 до 45% в ВВП. Кстати, 30% было устойчивой нормой накопления в СССР даже в последние, отнюдь, не лучшие, годы его существования. Также на уровне 35-40% норма накопления была в Японии, Германии, Южной Корее в период, когда эти страны проводили ускоренную модернизацию, имевшую целью вернуться в клуб мировых лидеров. Россия же, как потребительский наркоман, все нулевые годы с их сверхвысокими ценами на нефть потребляла, потребляла и еще раз потребляла, не заботясь о завтрашнем дне. Теперь он настал. Другим источником инвестиций являются сбережения. ИНВЕСТИЦИИ В НЕФИНАНСОВЫЕ АКТИВЫ, ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ Из таблицы видно, что собственные накопления предприятий и организаций составляют 40-45% инвестиционных средств. Это очень большая доля. В развитых странах она составляет 10-25%. Остальное приходится на привлеченные, причем в массе своей не кредитные, средства. Инвестиции приходят с финансовых рынков от продажи акций, облигаций и других ценных бумаг. При столь высокой доле собственных сбережений инвестиционная активность предприятий зависит от фазы экономического цикла. В периоды кризисов прибыль, по крайней мере, с учетом инфляции, значительно падает. Поэтому возможность хозяйственных субъектов осуществлять инвестиции стремительно уменьшается. Это мы и видим в России сегодня. В мире достаточно серьезным источником инвестиций является мобилизация сбережений населения. Однако в России это не так. По данным ЦБ на 1 января 2016 г. в банках лежало 23,2 трлн. рублей в рублях и валюте. По данным Росстата только 6-8% депозитов привлечены на срок свыше трех лет, 46-48% – од года до трех лет, и 44-48% – это вклады до востребования и депозиты со сроком до года. Иными словами, инвестиционных денег у населения нет. Фондового рынка, как инструмента мобилизации средств для инвестиций де факто в России не существует. Наш фондовый рынок – это заповедник спекулянтов, являющихся как российскими, так и зарубежными резидентами. Они делают деньги на динамике курсов различных инвестиционных и финансовых продуктов. С точки зрения расширенного воспроизводства фондовый рынок в существующем его виде как инвестиционный институт для России бессмысленен. На фондовой карте мира Россия трудно различима.

По данным "Российской газеты" вся капитализация российской экономики в настоящее время меньше капитализации холдинга Alphabet (Google). То, что фондовый рынок не играет никакой роли в привлечении инвестиций не сложно заметить и по приведенной выше таблице. С 2014 г. резко ухудшилась ситуация и с привлечением прямых иностранных инвестиций в Россию. Понятно, что значительную роль в этом сыграли санкции, связанные с событиями на Украине. Однако ни для кого не секрет, что значительную долю прямых иностранных инвестиций в нулевые и начале десятых годов составляли российские деньги, сбежавшие на Запад (в основном в оффшорные зоны), и возвращающиеся в страну, как иностранные инвестиции. В условиях российского экономического кризиса пересох ручеек иностранных инвестиций, как в виде прямых инвестиций, так и покупки корпоративных облигаций, а также предоставления кредитов, как со стороны западных институциональных инвесторов, так и российских обладателей оффшоров и других структур. Согласно исследовательской службе Financial Times: " Россия в первом полугодии получила лишь немногим больше денег от иностранных компаний, чем Казахстан, – $2,806 млрд., но динамика инвестиций была противоположной: они сократились на $46,1%. Зарубежные инвесторы вложили в российские проекты даже меньше, чем в Боснии и Герцеговине ($2,834 млрд., рост на 228,8%, 3-е место в общем рейтинге). Сказались спад в российской экономике и многих секторах, дальнейшее ухудшение делового климата, обвал рубля, западные санкции". В целом же за 2015 год, общий объем прямых иностранных инвестиций по всему миру вырос на 36% по сравнению с предыдущим годом и составил $1,7 трлн. В то же время в России он сократился на 92%, говорится в докладе о мировых инвестициях, подготовленном Конференцией ООН по торговле и развитию (ЮНКТАД). В условиях поистине угрожающего положения с инвестициями остается уповать только на государство. В недавно подготовленном докладе Столыпинского клуба "Экономика роста 2015" с участием лучших российских экономистов предлагается создать инвестиционные ресурсы за счет эмиссионных источников в размере "от 1,5 трлн. рублей ежегодно в течение 5 лет". Исходя из здравого смысла, можно предположить, что верхнюю границу авторы доклада видят примерно на уровне 2 трлн. В противном случае логично было бы написать – от 2 трлн. рублей и выше. Т.о. предлагается создать примерно 10 трлн. рублей инвестиционных эмиссионных ресурсов. Наиболее частое возражение, особенно со стороны монетаристски ориентированных экономистов, данному предложению состоит в том, что такая эмиссия запустит инфляцию. Это – недоразумение. В настоящее время агрегат М2 – наличные деньги, плюс остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации, на 01.02.16 составляет 34,8 трлн. рублей. Т.е. не только гиперинфляции, но и ощутимой инфляции эмиссия не вызовет. Проблема - в другом. За 2012-2014 гг. ЦБ влил в экономику через банки больше 8 трлн. рублей. Это больше, чем предлагают "столыпинцы". Однако кризис это не предотвратило. Понятно, что предлагаемую клубом меру нельзя рассматривать в отрыве от других предложений, содержащихся в докладе. В свое время этим мы тоже займемся. Пока лишь зафиксируем. Само по себе вливание эмиссионных средств, эдакое количественное смягчение по-русски, ничего в инвестиционных тенденциях не изменило. Они крайне негативны. В конечном счете, инвестиционная активность характеризуется показателями инвестиций в основной капитал. ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ (в фактически действовавших ценах)

Согласно Росстату, в 2015 году инвестиции в основной капитал снизились еще на 8,4%. Иными словами, после 25 лет варварского строительства капитализма, который собственно и называется капитализмом, поскольку предусматривает накопление прибавочной стоимости, Россия накапливает чуть больше 70% от того, что шло на инвестиции в СССР в 1990 году. Понятно, что данный факт является приговором не только безумному монетаризму, но и мнению, что Россия является капиталистической страной. Капитализма без накопления и сбережений не существует. В еще больше мере это верно для советского социализма. Инвестиции – это не самоцель. Они осуществляются для того, чтобы наращивать качественный и количественный потенциал основных производственных фондов, вытеснять живой труд овеществленным и если можно ввести такой неологизм "опрограммленным", пользоваться возможностями, открываемыми техническим прогрессом. Чтобы объективно оценить ситуацию с основными производственными фондами, в следующем посте рассмотрим такие показатели, как ввод и выбытие основных производственных фондов, уровень их износа, загрузку производственных мощностей, и конечно же технико-технологический уровень фондов, их соответствие уровню Третьей или как называют некоторые Четвертой производственной революции. Невеселые картинки. Пост пятый

Во всем мире действует железный закон: чем меньше доля накопления, чем ниже темпы роста инвестиций, тем хуже обстоят дела с основными производственными фондами и вкладом научно-технологического прогресса в экономический рост. Как явствует из официальных данных, дела у нас с накоплением и инвестициями обстоят, прямо скажем, ахово, несмотря на 15 жирных нефтяных лет. В этих условиях естественно крайне неблагополучное положение сложилось с основными производственными фондами и их технико-технологическим уровнем. Общепринятыми показателями, характеризующими динамику основных производственных фондов, являются коэффициенты обновления и выбытия основных производственных фондов. Коэффициенты обновления и выбытия основных фондов в Российской Федерации (в сопоставимых ценах)

Для стран, проводящих модернизацию в рамках догоняющего развития, типа Китая, Южной Кореи, Бразилии, Ирана и т.п. коэффициент обновления составляет порядка 10-15%. Для высокотехнологичных отраслей в странах – лидерах Третьей производственной революции, коэффициент обновления превышает 15%. Это в среднем в 2 – 3 раза выше, чем в России. Как указано в отчете Счетной Палаты за прошлый год, такое положение сложилось, по меньшей мере, по трем причинам. Во-первых, из-за недостатка инвестиционных ресурсов из внешних по отношению к предприятиям источников, прежде всего, кредитных ресурсов, поступлений от реализации акций и облигаций, и прямых, в том числе государственных, инвестиций. Во-вторых, из-за низкой прибыльности и даже убыточности значительной части организаций и предприятий, в том числе в высокотехнологичных отраслях. И, наконец, в-третьих, из-за недоступности частично по причинам нехватки валюты, а частично из-за санкций, импортного оборудования, необходимого для проведения коренной технической модернизации. В результате, за последние 25 лет степень износа основных производственных фондов в Российской Федерации увеличилась со среднемирового для развитых стран уровня до закритического. Степень износа основных фондов в Российской Федерации на конец отчетного года

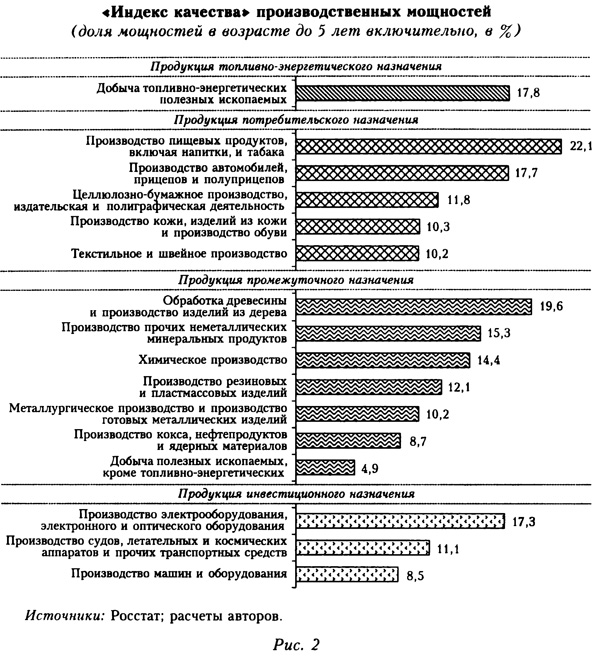

По предварительным оценкам Росстата в 2015 г., степень износа перевалила критическую черту в 50%. По данным же наиболее компетентных эконометриков и экономических статистиков, включая В.Симчеру, Г.Ханина и др., она уже давно превысила 60%. При этом, если в бандитские и тощие 90-е гг. степень износа основных производственных фондов возросла с 35,6 до 39,3% или всего на 3,7 пункта, то в благодатные и жирные годы начала текущего века износ увеличилась с 39,3 до примерно 50% или более чем на 10 пунктов. Это еще один показатель, что страна в начале века банально проела и прогуляла нефтеденьги. Любопытно, что согласно данным Росстата, самая высокая доля полностью изношенных, но остающихся в эксплуатации основных производственных фондов имеет место в добыче полезных ископаемых, включая нефть и газ, в оптовой и розничной торговле, и обрабатывающей промышленности. Она колеблется от 14 до 22%. Т.е. это доля металлолома, которая по недоразумению называется основными производственными фондами. Причем, не исключено, что часть его как то работает. Кстати, высокий уровень полностью изношенных основных производственных фондов в ТЭКе еще раз доказывает, что частная собственность на богатства недр, отнюдь, не ведет, как это полагают монетаристы, к благам для общества с точки зрения эффективности хозяйствования и технического прогресса. Характерно, что наименьший износ основных производственных фондов наблюдается в финансовой деятельности, гостиницах и ресторанах. Эти отрасли – флагманы экономики потребления, сложившейся в России в последние 25 лет. По данным Росстата, доля полностью изношенных основных производственных фондов в Российской Федерации составляет порядка 15%. В целом же, согласно данным различных корпоративных обследований, которые подтверждают друг друга, наблюдается поразительная закономерность. Чем более высокотехнологична отрасль, тем выше в ней уровень износа оборудования. Так в ряде отраслей машиностроения он превышает 80%. Неудивительно, что при таком состоянии основных производственных фондов весьма высок уровень недогрузки производственных мощностей. В целом по обрабатывающей промышленности он составляет порядка 40%. При этом, 90% опрошенных Росстатом, ВШЭ и др. исследователями, руководителей считают, что их производственные мощности полностью позволят удовлетворить перспективный спрос, если он возрастет. А 11% из них указывают, что обладают избыточными производственными мощностями, которые надо либо утилизировать, либо попытаться продать. С одной стороны это, безусловно, связано с все более сжимающимся спросом на потребительские и на инвестиционные товары одновременно. А с другой, с тем, что во многих отраслях российские производственные мощности просто не позволяют изготовлять продукцию, удовлетворяющую потребителей из личного и корпоративного секторов. Доказательством этому является расчет "индекса качества" производственных мощностей (доля мощностей в возрасте до 5 лет, включительно, в %).

Несложно заметить, что неблагоприятная картина сложилась абсолютно во всех секторах и переделах промышленности. Критичность положения, в котором оказалась индустрия, становится особенно понятной на фоне сопоставимых показателей по Китаю, Южной Корее, Германии. В этих странах показатели как минимум в 2-3 раза выше, чем в России. Неудивительно, что российская промышленность с каждым годом все сильнее отстает от мировых лидеров по уровню технологичности.

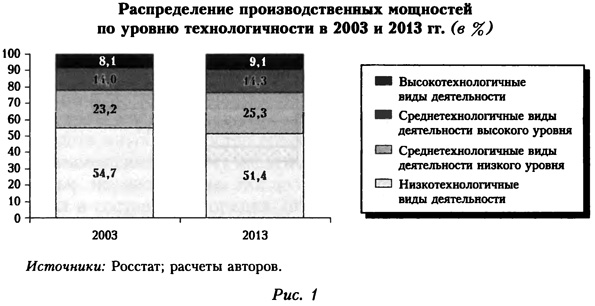

Есть основания полагать, что в 2015 г., по которому итоги еще не подведены, доля высокотехнологичных видов деятельности, снизилась по сравнению с 2013 г., хотя по-прежнему превышает 2003 г. Однако в любом случае, по данным Росстата, которые, по мнению независимых эконометристов, заметно приукрашивают картину, за 15 лет России не удалось заметно улучшить распределение производственных мощностей по уровню технологичности. В период, когда новые индустриальные страны совершили стремительный рывок за счет введения в строй новых производственных фондов, а традиционные мировые лидеры, типа США, ядра ЕС, Японии и присоединившимся к ним Китай и Южная Корея начали в последние годы Третью (Четвертую) производственную революцию, Россия так и не приступила к коренной модернизации индустрии. Ключевым направлением Третьей (Четвертой) производственной революции является роботизация. Ниже приведена инфографика, подготовленная на основе данных IFR (Международная федерация робототехники).

Ежегодные темпы роста производственных роботов составляют от 15 до 20% в год. Роботизация охватила не только ведущие, но практически все индустриальные страны мира. Наибольшее количество роботов работает в настоящее время на предприятиях Китая. На втором месте по числу индустриальных роботов на предприятиях занимает Япония, третье – Соединенные Штаты. На пять стран – Китай, Японию, США, Южную Корею и Германию – приходится более 70% занятых в производстве роботов. Если среди общего числа роботов выделить роботов и робототехнические линии, оснащенные вычислительным, или как его называет, искусственным интеллектом, то более 90% их производства и около 60% применения приходится на Америку. Из инфографики видно, что уже сегодня в странах-лидерах третьей (Четвертой) производственной революции на 10 тыс. рабочих, занятых в промышленности, приходится от 150 до 500 роботов. Что касается России, то, по данным Центра робототехники IT кластера Сколково, за 2015 г. в стране установлено менее 1 тыс. производственных роботов, из которых более 600 – зарубежного производства. Таким образом не будет преувеличением сказать, что по состоянию на сегодняшний день картина просто удручающая. В Третьей стратегической инициативе инвестиций и инноваций, принятой в 2015 г. в США отмечается, что в стране нет больше разделения на военный и гражданские сектора, на подрядчиков Пентагона и другие предприятия. Любое производство, любая отрасль призвана работать на национальную безопасность и при необходимости стать производителем товаров и услуг для армии и разведывательного сообщества. Это общемировая тенденция. Поэтому без коренных изменений в ближайшие год-два, а не когда-то в перспективном будущем, закритической ситуации с накоплением, инвестициями, основными производственными фондами и их технологическим уровнем, стране сложно будет оставаться суверенным государством. Сегодня суверенитет – это не только ОПК и армия, а прежде всего производство и экономика в целом. Любые деморкационые линии между ними стираются. В следующей части логично будет обратиться к потреблению населения, и выяснить, ради чего и кого были потрачены огромные финансовые ресурсы, которые могли пойти на комплексную модернизацию экономики и развертывание производственной революции. |